Entrevista a Roxana Mohammadian-Molina, Directora de Estrategia en Blend Network

"No estamos interesados en ser la plataforma más grande de UK o Europa, sino que estamos interesados en ser la mejor plataforma en términos de calidad y en tener cero impagados."

Roxana Mohammadian-Molina es licenciada en Económicas y tiene un Máster en Economía Financiera. Es la Directora de Estrategia en Blend Network y es la responsable del crecimiento de la plataforma y de las alianzas estratégicas de la plataforma. Hoy hablamos con ella sobre los planes de esta plataforma de crowdfunding inmobiliario y su foco en ofrecer siempre a sus inversores préstamos inmobiliarios de más alta calidad:

¿Podrías contarnos un poco sobre tu trayectoria profesional y experiencia previa como emprendedora?

Mi background es de finanzas y durante muchos años trabajé en banca de inversión en Londres en Barclays y en Morgan Stanley. Principalmente me dedicaba a inversión y trading en petróleo y materias primas.

En 2015 dejé la banca porque me quería emprender mi propio proyecto y monté una plataforma online llamada Zeebba y que era como un Uber pero para servicios de belleza. SI por ejemplo una persona está en su casa, en la oficina o un hotel y quiere por ejemplo un peluquero o alguien que le haga la manicura, con nuestra App podía seleccionar el servicio y el profesional y éste se desplazaba al domicilio del cliente. Y a los dieciocho meses vendía la empresa a una compañía grande americana, llamada Urban Massage, que ofrecía masajes y que quería expandirse al sector de la belleza.

Blend Network lo comenzó un antiguo compañero de trabajo en Morgan Stanley. Yann Murciano era el Director de Trading y en 2016 dejó la empresa para lanzar la plataforma y dos años después me incorporé yo. Cuando trabajaba en banca yo siempre había invertido en el sector inmobiliario y conocía el sector, así que cuando Yann me ofreció unirme a él me pareció una oportunidad súper interesante porque me parecía que claramente existía un nicho en el mercado para conectar a los inversores con los promotores que necesitaban financiación.

Recientemente has sido nominada como una de las mujeres más influyentes en el sector Fintech por la asociación Innovative Finnace. ¿Cuál es tu experiencia como mujer emprendedora?

Desde luego trabajando en banca no había demasiadas mujeres y en su momento pensé que en el mundo Fintech podría haber más mujeres porque es un sector más creativo, pero lo cierto es que también seguimos siendo minoría. Para colmo, las estadísticas también nos muestran que es mucho más difícil para nosotras conseguir inversores y conseguir capital.

Yo personalmente no he tenido estos problemas por mi experiencia en el sector de la banca de inversión, que es un mundo bastante agresivo y que te prepara muy bien para enfrentarte a las dificultades de conseguir financiación para tu proyecto.

Afortunadamente están apareciendo algunas plataformas que están intentando apoyar a las mujeres emprendedoras y están destinando recursos y fondos a apoyar proyectos de mujeres emprendedoras. Pero todavía queda mucho trabajo por hacer ya que seguimos siendo una minoría.

Vamos con Blend Network. ¿Cuál es vuestro enfoque como plataforma de peer-to-peer lending?

En Blend Network conectamos a gente que necesita préstamos a corto plazo para desarrollar proyectos inmobiliarios, con los inversores. Por un lado, en los últimos diez años después de la crisis, los intereses en los bancos son muy bajos y la gente que tiene dinero no está recibiendo prácticamente ningún interés y están buscando oportunidades en las que invertir. Y por otro lado los bancos no están prestando a los pequeños promotores inmobiliarios y no consiguen financiación. Y nosotros lo que hacemos es conectar a estos dos grupos.

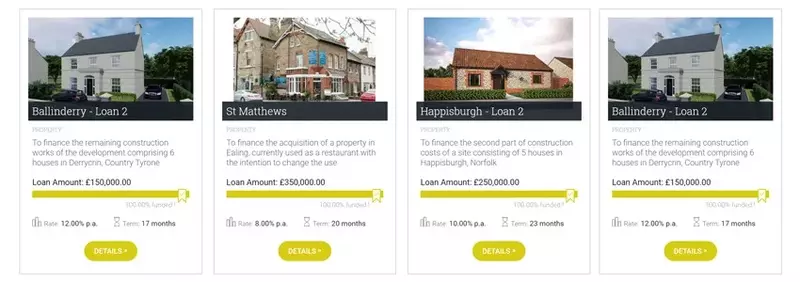

Así que en Blend Network nos dedicamos exclusivamente a dar préstamos a promotores inmobiliarios para el desarrollo de proyectos inmobiliarios. No damos préstamos a ningún otro tipo de negocio. Y el motivo es que nosotros sólo trabajamos con esa garantía inmobiliaria y además siendo siempre siendo la primera carga sobre la propiedad. Y esto es algo muy importante porque de este modo siempre tenemos esa garantía inmobiliaria que nos garantiza el cobro y esto es algo que a su vez da mucha garantía a nuestros inversores.

Además, coinvertimos siempre nuestros propios fondos en cada proyecto y esto es una garantía adicional a nuestros inversores, que ven que no somos unos simples intermediarios que conectamos oferta y demanda, sino que confiamos, invertimos y nos involucramos en los proyectos que ofrecemos.

¿Tenéis alguna limitación en cuanto al importe máximo que podéis coinvertir en cada proyecto?

La única limitación que la FCA nos impone, tanto a nosotros como a nuestros inversores, es que en total no se puede invertir más del 10% del patrimonio que uno tiene en peer-to-per lending.

Para invertir en nuestra plataforma el inversor cuando se registra debe responder un test de 5 preguntas para demostrar que entiendo los riesgos inherentes a invertir en peer-to-peer. Y una de esas preguntas que hacemos es precisamente si el inversor va a invertir más del 10% de su patrimonio y si responde que sí, no podría registrarse en nuestra plataforma.

Este test de idoneidad del inversor ahora va a ser obligatorio con las nuevas medidas que va a implementar la FCA, pero nosotros lo hemos tenido desde el principio.

¿Por qué elegisteis el nombre de Blend Network?

Es muy sencillo. Nos dedicamos a dar préstamos a empresas, así que la parte de Blend viene de combinar esas dos palabras Business Lending. Y la parte de Network es porque nuestra red de inversores es también una parte fundamental de nuestro enfoque. Así que nuestro nombre define lo que hacemos: una red de inversores en préstamos a empresas.

¿Y por eso os definís como un 'Club de Lending' en lugar del más tradicional 'Plataforma de Lending'?

Sí. Es una cuestión de cercanía o de pertenencia. A la gente le gusta estar en una red de inversores, pero sobre todo le gusta sentir que están dentro y que forman parte de un club. Cuando te registras en Blend Network recibes una serie de notificaciones exclusivas sobre nuestras oportunidades de inversión y pasas a formar parte de nuestro selecto Club de Inversores.

Vuestra sede está en Londres y sin embargo realizáis préstamos en todo UK excepto en Londres. ¿Por qué?

Porque nosotros estamos especializados en préstamos a pequeños promotores inmobiliarios y que construyan casas con una valoración de entre 200.000£ y 300.000£. El mercado inglés tiene una gran carestía de ese tipo de viviendas asequibles y ese es precisamente el nicho en el que estamos enfocados. Nosotros somos prestamistas y lo que queremos es que nuestros prestatarios nos devuelvan el dinero en un máximo de 24 meses.

Creemos que el mercado inmobiliario inglés no necesita propiedades de un millón como las que se ofrecen en Londres y además este tipo de propiedades, por culpa del Brexit, no se están vendiendo. Así que ahora mismo en Londres es muy difícil conseguir que finalicen con éxito este tipo de préstamos. Sin embargo, fuera de Londres los promotores están vendiendo las casas muy rápidamente, e incluso sobre plano, porque la demanda es muy fuerte. Y por eso estamos centrados fuera del mercado inmobiliario londinense y en viviendas más asequibles, que es nuestro nicho.

¿Y a qué tipo de inversores os enfocáis?

Tenemos dos tipos de inversores. Por un lado, está los inversores de alto poder adquisitivo, que pueden poner entre 50.000£ y 100.000£ en cada préstamo.

Y por otro lado están los pequeños ahorradores o inversores privados, que ponen entre 1.000£ y 2.000£ en cada préstamo. Y lo que nos comentan estos pequeños inversores es que lo bueno que tiene nuestra plataforma es que les permite acceder a las mismas oportunidades que los grandes inversores y con las mismas condiciones. Porque tradicionalmente un pequeño inversor con 1.000 libras no iba a poder invertir en un hedge fund o algún otro producto financiero sofisticado, pero el peer-to-peer está democratizando la inversión, porque da acceso a todo el mundo bajo las mismas condiciones.

¿Cuál es vuestro modelo de negocio? ¿Qué comisiones aplicáis tanto a los inversores como a los prestatarios?

Los inversores no pagan ninguna comisión y solo cobramos a los promotores inmobiliarios que son los piden el dinero prestado. El tipo de interés está en torno al 1% mensual y luego les cobramos por adelantado una comisión entorno al 3% por realizar la due dilligence del proyecto.

El único momento en que un inversor puede pagar es si hace uso de nuestro mercado secundario y decide poner en venta su préstamo antes de su finalización. En este caso al comprador no se le cobra ninguna comisión, pero al vendedor sí le cobramos un 0,6% de comisión, pero es a éxito y por tanto sólo le cobraríamos en caso de que consiga vender su préstamo. Y la verdad es que por ahora todos los préstamos que se han puesto a la venta en el mercado secundario se han vendido.

Y también estáis autorizados para ofrecer IFISA?

No, de momento no. Puede ser una opción para el año que viene, pero de momento no estamos acreditados para poder ofertarlos

¿Podrías darnos algunas cifras generales de Blend Network? Rentabilidad media que estáis ofreciendo, número de inversores, ticket medio, etc

Nuestra rentabilidad media es del 11,38 %. Creo que tenemos la rentabilidad media de las más altas del sector en UK y eso es precisamente por nuestro enfoque de nicho. Por ejemplo, el año pasado hicimos un 80% de nuestros préstamos en Irlanda del Norte, que es mercado muy fuerte pero no hay gente que preste dinero allí y por tanto es muy de nicho. Y de hecho somos una de las dos únicas plataformas que prestan dinero allí. Y la rentabilidad más alta no es porque los proyectos tengan más riesgo, sino porque, aunque los proyectos son sencillos, al no haber mucho genta que preste los promotores están dispuestos a pagar un interés más alto para que le presten el dinero que necesitan para financiar sus promociones.

Tenemos un track record de 0 impagados.

El ticket medio de nuestros inversores es de 8.000£. Aunque como decía antes tenemos inversores que ponen 1000£ y otros que ponen 100.000£

El tiempo medio para cerrar un proyecto es de solo unos minutos. Al principio tardábamos varios días, pero ahora mismo tardamos sólo unos minutos. De hecho, hemos tenido proyectos que se han cerrado exclusivamente con la opción de “auto-lend” y los inversores que no tenían configurada esa opción no han podido invertir.

Hemos hecho 30 proyectos desde que lanzamos en enero de 2018.

Y en cuanto al número de inversores ahora mismo tenemos unos 1.300 inversores registrados.

¿Y cómo es el proceso para invertir en BLEND Network?

El proceso para registrase es muy sencillo. Tan solo tiene que ir a nuestra web, registrarse y aportarnos su documentación para poder el proceso de AML y KYC, que lo hacemos en 24 horas.

Aceptamos inversores de todos los países excepto Estados Unidos y, por supuesto, tampoco aceptamos inversores de los países señalados por la Unión Europea como sospechosos de blanqueo de capitales o financiación de terrorismo.

Y para invertir no es necesario que nos aporte una cuenta bancaria, simplemente una vez que se registre el inversor deberá transferir fondos a su e-wallet para poder invertir en el proyecto que quiera. Y en ese mismo e-wallet se le depositarán los pagos de los intereses, que podrá a su vez reinvertir en la plataforma o transferir a su cuenta personal.

El año pasado Blend Network levantó una ronda de financiación de 10 millones de libras esterlinas ¿Puedes contarnos un poco más sobre cómo fue el proceso para levantar esa cantidad y cómo van vuestros planes de crecimiento?

Pues decidimos no utilizar ninguna plataforma de equity crowdfunding, ni empresa de private equity, ya que este tipo de plataformas ponen mucho énfasis en crecer y crecer muy rápido, y en aumentar tus métricas a toda costa para que te conviertas en el próximo unicornio. Y para nosotros, desde el principio, nuestro enfoque ha sido la calidad de los préstamos. No estamos interesados en ser la plataforma más grande de UK o Europa, sino que estamos interesados en ser la mejor plataforma en términos de calidad y en tener cero impagados.

Y por eso decidimos acudir exclusivamente a nuestra apropia red de inversores privados, que comparten nuestros valores. Y que entienden que no vamos a crecer mucho y que no vamos dar préstamos solo por darlos y por aumentar nuestros números, sino que vamos a ser muy exclusivos y que vamos a centrarnos en tener préstamos de muy buena calidad. Y, de hecho, la mayoría de los inversores que entraron en la ronda eran ya usuarios de Blend Network, que invertían en nuestros préstamos y que viendo el trabajo que hacemos, se han animado a invertir también en la empresa.

Y el dinero se está empleando principalmente en hacer crecer la parte de originación de préstamos. En realidad, el dinero de los inversores llega mucho más rápido que la cantidad de préstamos que podemos ofrecerles para invertir. Y por eso nuestro foco está puesto precisamente en captar más proyectos y este año hemos contratado a tres personas senior, cuyo trabajo es conseguir más proyectos. Y el reto conseguir ese equilibrio entre inversores y proyectos, devolviendo una buena rentabilidad y manteniéndonos con cero impagados

Y para finalizar, ¿cuáles diría que son los mayores valores de Blend Network y por qué los inversores deberían elegir su plataforma para invertir?

Somos una empresa pequeña y siempre hemos tenido claro que nuestro objetivo no es ser la más grande. Nuestra ambición es ser la mejor en términos de calidad y nuestro foco está puesto por tanto en la calidad de los préstamos y en mantenernos en nuestro nicho de mercado

También es importante destacar que siempre invertimos nuestro propio dinero en cada uno de los préstamos que ofrecemos.

Somos miembros de Innovate Finance, la asociación que representa a las empresas Fintech en UK.

Recientemente en un artículo nos definían como el Goldman Sachs del peer-to-peer lending y estamos muy orgullosos de eso. Ponemos mucho énfasis en hacer la due diligence de cada uno de los préstamos. Para dar una idea de lo estrictos y meticulosos que somos este año hemos recibido peticiones de préstamo por importe de 150 millones de libras, pero este solo hemos dado préstamos por importe de 4 millones. Creo que esto habla de la calidad de los préstamos que ofrecemos a nuestros inversores.

En resumen, queremos ser la mejor plataforma en términos de calidad, manteniendo nuestro track record de cero impagados y continuar ofreciendo una buena rentabilidad a nuestros inversores.