Entrevista a Oksana Katalkina, CEO de LEORM

"Exisitía una alta demanda sin cubrir de proyectos inmobilarios de calidad en el báltico y por eso decidimos fundar LEORM: para ofrecer a nuestros inversores invertir en proyectos con garantía inmobiliaria de la más alta calidad."

LEORM es una plataforma de CrowdLending con foco en desarrollos inmobiliarios en la zona del Báltico.

Hoy charlamos con Oksana Katalkina, co-fundadora y CEO de LEORM, una plataforma de crowdlending registrada en Estonia y centrada en los proyectos inmobiliarios de alta calidad.

Oksana, muchas gracias por atendernos y charlar con nosotros. Antes de hablar de tu empresa, nos gustaría conocerte un poco mejor. Estudiaste finanzas en la Universidad de Letonia y luego hiciste un máster en finanzas y gestión financiera. ¿Podría contarnos algo más sobre su experiencia personal y trayectoria antes de fundar LEORM?

Obtuve mi máster hace 16 años. Y en 2019, al mismo tiempo que creamos la plataforma de crowdfunding LEORM, decidí continuar con mis estudios. Así que ahora mismo soy estudiante de doctorado y mi tesis doctoral versa sobre algunos aspectos del crowdfunding. Y antes de registrar en 2019 en Estonia la sociedad (LEORM, OÜ), para crear nuestra plataforma de crowdfunding, mi experiencia personal era de gestora financiera. Mi trayectoria profesional incluía análisis financiero, fusiones y adquisiciones, desarrollo y evaluación de proyectos de inversión.

Y hace 2 años decidiste fundar LEORM junto con Otomars Ushatskis. ¿Puedes contarnos cómo se conocieron y cómo surgió la idea de fundar LEORM?

Conocí al cofundador de LEORM, Otomars Ushatskis, mucho antes de crear LEORM. Otomars es un experimentado operador y analista inmobiliario con un excelente sentido del mercado inmobiliario. Antes de que decidiéramos crear la plataforma de crowdfunding, estábamos desarrollando un proyecto inmobiliario en el que intentábamos atraer a inversores institucionales. Vimos que merecía la pena invertir en el proyecto, pero que muchas veces el promotor inmobilirio del mismo no tenía suficiente historial o experiencia previa.

Y así fue como surgió la idea de crear una plataforma de crowdfunding, ya que era el modo lógico en el que poder aplicar nuestras habilidades y experiencia en la prestación de servicios de financiación para los proyectos de las PYMES.

Antes de esto, también habíamos tenido éxito en la captación de financiación institucional mediante lo que podríamos llamar 'clubes' de inversión con los que financiamos un total de 64 proyectos. Este historial previo se refleja también en nuestra plataforma, ya que queríamos destacar nuestra experiencia previa en esta materia.

Ya existían numerosas plataformas de Crowdfunding, ¿por qué os decidisteis a lanzar una nueva plataforma? ¿Y por qué os habéis centrado en el sector inmobiliario?

Hicimos un estudio de mercado previo y sabíamos que la competencia en el mercado del crowdfunding iba a ser bastante dura. Pero también vimos que había una demanda sin atender de productos de inversión de calidad y por eso decidimos ofrecer oportunidades de inversión en préstamos para proyectos de desarrollo inmobiliario de calidad, ya que además teníamos una gran experiencia en gestión y captación de financiación institucional y de capital privado para este tipo de proyectos. El enfoque en el sector inmobiliario se realizó tras el estudio riguroso de la situación del mercado báltico y el análisis de su tendencia.

¿Qué es LEORM y cuál es su propuesta de valor?

LEORM es una plataforma de crowdfunding para invertir en préstamos respaldados por una garantía inmobiliaria. Debido al hecho de que ahora estamos lanzando una nueva categoría de proyectos, denominada 'buy-to-let' (compra para alquiler), podríamos decir que cubriremos tanto los modelos de crowd-lending como de crowd-investing.

Cabe señalar que también hemos financiado proyectos no inmobiliario, en los que hemos financiado la adquisición de activos fijos para una empresa con actividad en el sector de la construcción. Tenemos previsto continuar desarrollando esta nueva via de negocio, ofreciendo oportunidades de inversión en préstamos a empresas para nuestros inversores. A pesar de que este tipo de proyectos no están directamente relacionados con el sector inmobiliario, las operaciones siempre están aseguradas con una garantía.

Su área de operaciones, por el momento, está en Letonia, pero sin embargo se han registrado en Estonia. ¿Por qué no están registrados en Letonia y por qué han solicitado una licencia en Estonia?

Nuestro ámbito de actuación es tanto Letonia como Estonia y Lituania. En este caso, deberíamos hacer un pequeño inciso en la cuestión de las licencias de crowdfunding en las repúblicas bálticas, ya que la cuestión del marco jurídico en caso de litigio es crucial a la hora de elegir una jurisdicción u otra para la actividad de crowdfunding. Y en el caso de la región del Báltico (Letonia, Lituania y Estonia) aunque no es muy grande en extensión, sin embargo las cuestiones relativas a la concesión de licencias difieren significativamente entre los tres países.

Por ejemplo el tema de los proveedores de servicios de crowdfunding para empresas no está regulado en Letonia. Por ello y para evitar la incertidumbre de un mercado no regulado, la mayoría de las plataformas de crowdfunding hemos optado por Estonia como país de registro, aunque estén gestionadas por accionistas y directivos de origen letón. En Estonia, el mercado de la prestación de servicios de crowdfunding está parcialmente regulado y se requiere una autorización de la Unidad de Inteligencia Financiera de Estonia (FIU). Se podría argumentar que hay muchas plataformas registradas en Letonia y que algunas de ellas son las más grandes de Europa continental. Así es, pero su modelo de negocio supone 'originar préstamos'. Eso significa que recogen fondos del público para concederlos a intermediarios de crédito (las empresas con licencia de crédito al consumo). Esto es un modelo de negocio completamente diferente al del crowdfunding tradicional, ya que el destinatario final de la financiación sí que está regulado y que son empresas que emiten créditos al consumo y para lo que necesitan una licencia como intermediarios de crédito al consumo. Y por eso este modelo de negocio de crowdfunding está permitido por defecto en Letonia.

Pero esto genera una gran incertidumbre en el modelo tradicional de financiación mediante crowdfunding para empresas y por eso hemos obtenido una licencia para actuar como institución financiera por parte de la FIU en Estonia (link a la licencia: https://mtr.mkm.ee/taotluse_tulemus/517647.), y poder así actuar en un mercado en el que sí existía una regulación específica para la financión de empresas. Antes de elegir la jurisdicción donde registrar nuestra empresa, hemos estudiado la cuestión de la licencia desde el punto de vista de nuestro modelo de negocio previsto, es decir, qué vamos a financiar y cómo. Con esta licencia, podemos dirigirnos tanto a proyectos estonios como letones, así como a proyectos en otros países sin una ley específica de crowdfunding.

Siguiendo con la licencia, actualmente estáis registrados como institución financiera con una licencia expedida por la Estonian Police and Border Guard Board. ¿Cómo les afecta esto y cuáles son sus planes para la próxima aplicación de la nueva ley del crowdfunding en Europa? ¿Tienen previsto solicitar una licencia como ECSP (European Crowdfunding Service Providers for Business)?

El reglamento del que hablas entró en vigor el año pasado, en octubre, y debería adaptarse a nivel de los Estados miembros este año, en noviembre. Las plataformas de crowdfunding tendrán un periodo de transición de un año para obtener la autorización bajo este nuevo reglamento. Por lo tanto, tenemos previsto prepararnos para los requisitos del Reglamento y obtener nuestra licencia, ya que entendemos que la confianza de los inversores es algo esencial para proveedor de servicios de crowdfunding. (Esto no es un secreto, y la la cuestión de la confianza es especialmente vital para cualquier recién llegado al sector). Además, mientras obtenemos esta nueva licencia europea en LEORM ya hemos adoptado las mejores prácticas de crowdfunding. Mientras tanto, uno de los objetivos del reglamento es fomentar la financiación transfronteriza. Además la autorización bajo este nuevo reglamento podría ser una buena herramienta para abordar proyectos en otros países de la Unión Europea, proporcionándonos oportunidades de diversificación de alto nivel en diferentes países para nuestros inversores.

Centrémonos ahora en el funcionamiento de su plataforma. ¿Cómo seleccionan los proyectos que ofrecen a sus inversores? De todas las solicitudes de préstamo que reciben, ¿qué porcentaje aceptan?

El principio fundamental al que nos atenemos para la selección de los proyectos que ofrecemos en nuestra plataforma es que pertenezcan a sectores de la economía en crecimiento (o con potencial de crecimiento). Llevamos a cabo una exhaustiva comprobación de diligencia debida legal y financiera antes de su incorporación. Todo el proceso de estudio del proyecto lo realizan al menos 3 expertos: un analista financiero, un analista de negocio y un experto externo del sector económico correspondiente. Así, el estudio del proyecto se basa en el modelo de las 6C aplicado por diferentes bancos, que incluye estudios de Carácter, Capacidad, Caja, Colateral (garantía), Condiciones y Control.

El uso de este método nos garantiza una forma adecuada de estimar la capacidad de un prestatario para devolver un préstamo, ya que incluye factores cualitativos, no sólo cuantitativos. Nuestras estadísticas de aceptación de los proyectos muestran que aproximadamente el 60% de los proyectos son rechazados. Aunque, a veces, es iniciativa nuestra ofrecer a los promotores de los proyectos que aparezcan en nuestra plataforma con sus proyectos. Y siempre antes de ofrecer nuestros servicios, recopilamos información sobre los promotores de los proyectos y sus proyectos. Nuestro trabajo diario incluye esta actividad. Nos esforzamos por conocer a fondo al promotor de cada proyecto, así como su negocio. Creemos que el enfoque automático a distancia no es el adecuado cuando se trata de gestionar los fondos de los inversores.

¿Qué tipo de garantías ofrecéis a los inversores?

La regla principal para nosotros es evaluar las garantías, evaluar el proyecto y al propio promotor del proyecto (tanto la empresa como su/s propietario/s). Esto significa que llevamos a cabo un proceso de varios pasos antes de decidir si aceptamos un proyecto. Lo que queremos conseguir con este proceso es que sólo aceptemos los proyectos en los que estamos seguros de que nuestros inversores recuperarán todo el dinero invertido.

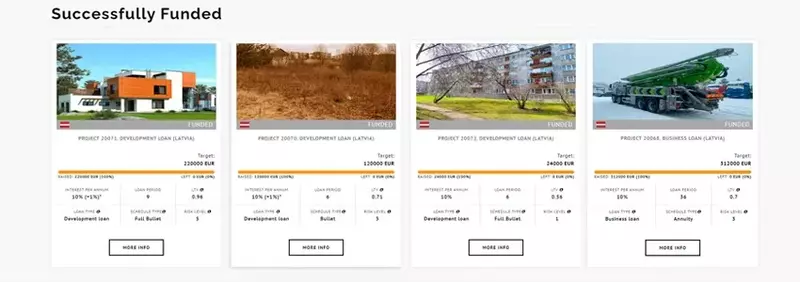

Hasta la fecha habéis financiado 8 proyectos en la plataforma. ¿Habéis tenido algún retraso o incumplimiento en el pago de las cuotas? ¿Cuál es vuestro track record?

No, no hemos tenido ningún retraso ni en los proyectos financiados mediante crowdfunding ni en los financiados por el 'club'. Nuestros criterios de selección de proyectos son bastante elevados, y queremos que sean los mismos en el futuro. Mientras tanto, los inversores deben tener siempre presente que los resultados pasados no garantizan los rendimientos futuros, y no sólo en el crowdfunding.

¿Participa LEORM en el desarrollo o en la gestión de los proyectos que ofrece?

Sí, a veces lo hacemos. Participamos en el desarrollo de algunos proyectos, pero siempre con una empresa independiente, que está totalmente segregada del LEORM y de los fondos de los inversores. Mientras tanto, el procedimiento legal cuando se trata de esta empresa separada es siempre el mismo que con otros originadores de proyectos. La empresa proporciona garantías que están legalmente registradas en los registros de la propiedad de los estados donde se llevan a cabo los proyectos.

¿Cómo ve el mercado inmobiliario en los países bálticos y cuál es su previsión para los próximos años?

Consideramos que hacer previsiones para los próximos años, puede ponerle a uno en una posición muy desafortunada. Por ello nos limitamos a analizar las tendencias comunes y la demanda efectiva de inmuebles en el mercado báltico.

La tendencia principal sigue siendo que los países bálticos tienen un mercado de alquiler relativamente poco desarrollado. Los apartamentos en buen estado y por un precio razonable se alquilan en un par de horas, y hay una gran escasez de este tipo de inmuebles en el mercado. Mientras tanto, los bancos están aumentando los requisitos de las condiciones de préstamo. Por lo tanto, este momento es el mejor para comprar para alquilar o desarrollar edificios residenciales y comerciales mediante la financiación de las ofertas a través de crowdfunding.

Además, la estructura de la demanda inmobiliaria ha cambiado significativamente debido a la situación de cuarentena en los países, es decir, mucha gente prefiere vender su apartamento en la ciudad y comprar casas pequeñas pero energéticamente eficientes en las afueras. En la plataforma LEORM, ofrecemos sobre todo este tipo de proyectos, ya que hacemos hincapié en la colaboración con promotores de villas residenciales de clase media.

Si analizamos las tendencias actuales de la financiación inmobiliaria por crowdfunding, en nuestra opinión, ésta podría convertirse en el principal medio de financiación de proyectos de desarrollo inmobiliario, y no sólo para proyectos de mercados emergentes. Tal vez, el esquema se transforme, ya que todavía no conocemos el futuro del dinero fiduciario, pero la tendencia principal se mantendrá.

¿Cuáles son los planes de LEORM para el próximo año y dónde cree que estará dentro de cinco años?

Tenemos nuestros planes estratégicos relativos a activos en el báltico, principalmente. En cuanto a la planificación futura a medio plazo, creo que dependerá en gran medida de la coyuntura financiera global.

No es un secreto que la causa de este rápido crecimiento de la financiación empresarial a través del crowdfunding ha sido el endurecimiento de los requisitos de financiación de los bancos. Por un lado, esto ha dado lugar a que los inversores de crowdfunding tengan un montón de buenos proyectos que no pueden ser financiados a través de la financiación tradicional debido a diversas razones. Por otro lado, los tipos de depósito negativos (en la UE) han obligado a muchos inversores a retirar sus fondos de las cuentas de depósito e invertirlos en activos y préstamos a través de instrumentos de financiación alternativos (como el crowdfunding), para evitar gastos adicionales de almacenamiento de dinero.

La combinación de estos dos factores, junto con el crecimiento previsto de la inflación, se convirtió en el principal aspecto del rápido crecimiento del mercado de crowdfunding. Entendemos muy bien este mecanismo y pensamos que la situación podría cambiar en cualquier momento. Mientras tanto, pensamos en el cambio de paradigma en la financiación de las empresas en el futuro. De todos modos, somos bastante flexibles e invertimos nuestro tiempo en estudiar el mercado para intentar prever y reaccionar a tiempo a los cambios, especialmente, desde el punto de vista de la adaptación de nuestra actividad a las necesidades de nuestros inversores.

Para terminar, ¿cuál diría que es el mayor valor de LEORM?

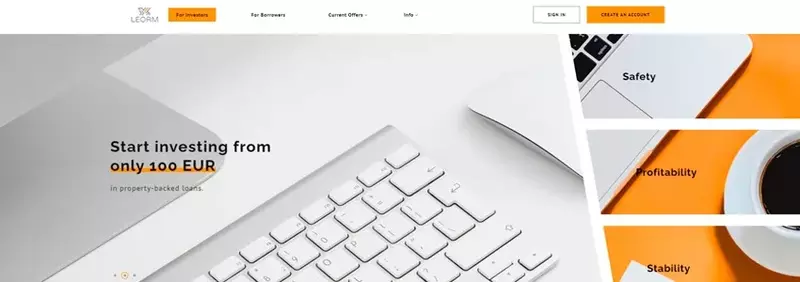

Podemos expresarlo en tres palabras, que hemos declarado en nuestra plataforma: Seguridad, rentabilidad y estabilidad. En resumen, en la plataforma de crowdfunding de LEORM los inversores pueden esperar oportunidades de inversión en proyectos empresariales de alta calidad respaldados por préstamos inmobiliarios y operaciones de compra de inmuebles.