Entrevista a Michael Bristow, CEO de CrowdProperty

"El mayor problema en la promoción inmobiliaria es la financiación -lo sabemos porque hemos estado allí-, y por eso fundamos CrowdProperty, para solucionar . Somos gente del sector inmobiliario haciendo finanzas para el sector inmobiliario, así que somos capaces de entender las necesidades fundamentales, los desafíos y los riesgos a los que se enfrentan los profesionales del sector inmobiliario que trabajan en proyectos inmobiliarios. Estamos construyendo la mejor plataforma de préstamos inmobiliarios del mercado y ofreciendo los mejores proyectos a nuestros inversores."

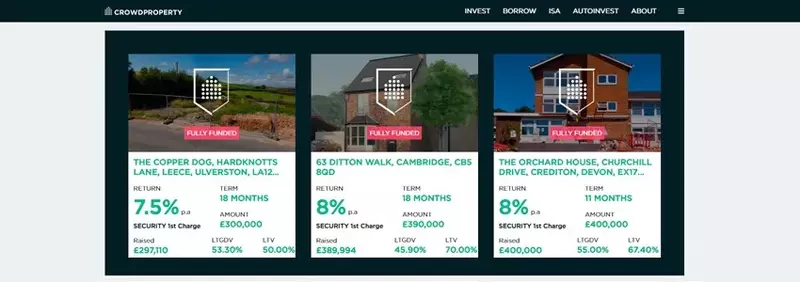

CrowdProperty es una plataforma de préstamos p2p especializada en proyectos inmobiliarios residenciales de alta calidad en el Reino Unido.

Hoy charlamos con Michael Bristow, co-fundador y CEO de CrowdProperty, sobre su visión y experiencia en este tipo de activos inmobiliarios y el enfoque de CrowdProperty en los préstamos p2p:

Michael, tienes un MBA por la London Business School, un Máster en Ingeniería Mecánica por la Universidad de Birmingham y también eres Auditor de Cuentas. Has trabajado como consultor estratégico para importantes multinacionales, así como para numerosos fondos de capital riesgo. Tu currículum es realmente impresionante. ¿Podrías contarnos un poco más sobre ti y tu experiencia profesional previa antes de fundar CrowdProperty?

Después de obtener un Máster de primera clase en una materia muy relevante (Ingeniería Mecánica), me dediqué a la consultoría de empresas. Cuando trabajaba en consultoría de gestión, trabajé con muchas grandes empresas y también con una gran variedad de fondos de capital riesgo, tanto en el área de due diligence comercial en situaciones de fusiones y adquisiciones como en la estrategia corporativa de sus negocios de cartera para convertirlos en líderes del mercado.

He visto muchos sectores y muchas empresas diferentes tanto en los segmentos B2C como B2B, con un volumen de negocio que oscilaba entre los 100 millones de libras y los 10.000 millones, lo que ha sido una experiencia increíblemente valiosa que me ha permitido aportar a Crowdproperty los mejores conocimientos sobre cada sector y sobre cada una de las empresas.

Es muy importante destacar que junto a esto, he estado invirtiendo y desarrollando promociones inmobiliarias desde el año 2002 - 17 años invirtiendo y llevando a cabo importantes reformas y promociones para prácticamente todos tipos de usuarios finales. Eso me ha proporcionado una gran pasión por el sector inmobiliario, conociendo el poder de la inversión inmobiliaria, lo que puede hacer, y lo importante que es para todos y lo que puede ofrecer individualmente como inversor.

En 2012 fuiste cofundador de The Cooperative Property Company. ¿Qué te llevó a fundar esa empresa y cómo llegaste desde el mundo financiero al mundo inmobiliario?

Viene del hecho de haber invertido durante 10 años en propiedades, construyendo una propuesta más sofisticada y escalable. Ya había desarrollado una importante cartera inmobiliaria y lo que veía cada vez más claro era una oportunidad para diferenciarme en algo más que en la toma de decisiones de inversión: pensar las cosas de forma diferente, pensar en las cosas de forma más inteligente y construir una cartera con mejores conocimientos que un montón de gente en el mercado. Así que, fui haciendo eso y recaudé el capital para apoyar el crecimiento de la cartera. Por lo tanto, siempre me he desafiado a mí mismo a aplicar los fundamentos de mi estrategia de negocio en el mundo de la inversión inmobiliaria.

Y luego, también en mi carrera como consultor, he asesorado a empresas en importantes proyectos inmobiliarios y de infraestructura. Por ejemplo trabajando con Foster and Partners Architects en el estudio de viabilidad económica para un nuevo Aeropuerto en el estuario del Támesis, en sustitución de Heathrow. Siempre me han fascinado los grandes proyectos inmobiliarios.

Eres es un inversor muy activo en startups proptech en su etapa inicial y también eres mentor en Pi Labs Property Innovation, la primera plataforma de capital riesgo de Europa que invierte exclusivamente en startups proptech. Cuéntanos un poco más sobre tu papel como mentor e inversor.

Hace unos 6 o 7 años, empecé a pensar un poco más estratégicamente en la inversión inmobiliaria, especialmente en términos del enorme potencial que tiene la tecnología para el tipo de activos más grande del mundo, que en ese momento estaba muy por detrás de otros sectores en cuanto a la adopción de la tecnología, por lo que el potencial era enorme y empecé a invertir en muchas empresas proptech diferentes. He invertido en 20-25 nuevas startups de proptech, algunas de las cuales están levantando rondas de inversión con grandes valoraciones en la actualidad. Por lo tanto, llegué muy pronto a comprender tanto las tendencias subyacentes como el potencial del sector proptech, de hecho antes de que se acuñara el término 'proptech'.

Soy mentor e inversor en la primera plataforma europea de capital riesgo centrada en proptech, llamada Pi Labs Property Innovation. Pi Labs ya ha tenido 45 empresas en su programa de incubación y yo soy mentor de muchas de ellas y a raíz de su gran éxito están recaudando un tercer y cuantioso fondo con el que estaré más involucrado.

Entonces, ¿te definirías como emprendedor? ¿O crees que tu perfil es más como el de un gestor o un inversor?

He sido muy emprendedor desde que era muy joven. Fundé, desarrollé y vendí un negocio cuando estaba en la universidad, así que empecé hace muchos años y posteriormente he fundado varias compañías, como The Cooperative Property Company, que es un negocio donde invertir en bienes raíces residenciales, o Growth Strategy, que es mi propia firma de consultoría estratégica.

Cuando salí de la universidad, en ese momento todo el mundo quería ser consultor o banquero, ahora hay otras opciones más interesantes; pero me metí en el mundo de la consultoría porque sabía que iba a fundar y dirigir mis propios negocios y me pareció que la consultoría me ofrecía la oportunidad de obtener una experiencia muy variada a través de una gran variedad de negocios y sectores y, por lo tanto, la mejor herramienta para crear grandes negocios.

Vamos a CrowdProperty. A finales de 2013 fundaste CrowdProperty junto con Simon Zutshi y Andrew Hall. ¿Podrías contarnos un poco más sobre cómo surgió la idea y cómo fue el proceso?

Todos nos conocimos porque habíamos estado invirtiendo y haciendo desarrollos inmobiliarios durante muchos años. De hecho, de los tres, yo era la persona con menos experiencia, con sólo 11 años como inversionista inmobiliario en ese momento.

Andrew Hall tiene ya 35 años de estar certificado por RICS, siendo RICS la Royal Institution of Chartered Surveyors, el organismo profesional de bienes raíces en el Reino Unido. Ha edificado miles y miles de metros cuadrados de propiedades residenciales y comerciales y también tiene su propia cartera de inversión personal. Lo que Andrew Hall no sabe sobre la promoción inmobiliaria no merece la pena saberlo. Así que fue algo natural que fuera nuestro Director Inmobiliario y ahora se dedica a tiempo completo a esta parte del negocio en Crowdproperty. Por otro lado, es bastante gruñón y no le gusta aprobar proyectos así como así - y ese es uno de los secretos que nos ayudan a mantener nuestra perfecta trayectoria de cero impagados, junto con los increíbles sistemas de eficiencia y profesionalidad que estamos construyendo.

Simon Zutshi ha estado invirtiendo y desarrollando propiedades desde 1995. Conozco a Simon desde hace muchos años, en realidad desde la universidad, y Simon Zutshi posee la red de inversores inmobiliarios más grande del Reino Unido, lo que nos da una red muy grande de personas que están invirtiendo y promoviendo activamente en el Reino Unido. Cada mes organiza 50 reuniones en todo el país donde se reúnen entre 50 y 150 personas para aprender más sobre inversión inmobiliaria, escuchar presentaciones, compartir conocimientos y establecer contactos. Además de eso, tiene un gran negocio de formación en inversión inmobiliaria y sólo para dar una idea de la dimensión del proyecto, el mejor curso, llamado Property Mastermind Program, tiene 12 meses de duración y la gente paga más de 20.000 libras para asistir. Y 1.500 personas han pasado ya por ese programa con gran éxito (porque de otra manera la gente no seguiría los pasos de aquellos que ya lo han hecho) y está excepcionalmente bien considerado como líder en formación en inversión inmobiliaria en el Reino Unido.

Y la razón por la que comento esto, es porque cuando juntas estos 3 perfiles el resultado es algo extremadamente poderoso. Tienes a alguien que ha construido miles y miles de metros cuadrados, y ya ha visto todos los problemas y ha cometido todos los errores; tienes la red de inversores inmobiliarios más grande dirigida por un promotor con gran experiencia. Y, a continuación, tienes a un tipo que tiene también una gran pasión por el sector inmobiliario y que además aporta la experiencia en adquisiciones en firmas de capital privado y la experiencia en estrategias corporativas de muchos sectores, para desarrollar la estrategia, los sistemas, los procesos, el equipo y los conocimientos necesarios para hacer realidad la inmensa oportunidad que ofrece el proyecto. Nos reunimos y, basándonos en nuestras propias experiencias y en conversaciones en profundidad con muchos expertos que trabajaban duro en el sector inmobiliario, estuvimos de acuerdo en que el mayor problema de la promoción inmobiliaria es la financiación, así que nos pusimos a resolverlo y esa es la génesis de CrowdProperty.

¿Cuál es el enfoque de negocio de CrowdProperty y a qué sector se dirige?

Nos enfocamos en propiedades residenciales como producto final. Puede que ahora sea un edificio comercial, pero alguien quiere convertirlo en residencial, el producto final puede ser en parte residencial y en parte comercial; pero fundamentalmente siempre tiene que tener una base residencial; así que ese es el tipo de proyectos inmobiliarios en el que nos centramos.

Financiamos proyectos inmobiliarios a corto plazo. Cualquier cosa, desde una préstamo puente, hasta el desarrollo de una nueva promoción. Por lo tanto, somos los que ayudamos a alguien a comprar y añadir valor a una propiedad antes de venderla o refinanciarla para mantenerla o lo que sea que quieran hacer con ella.

Nos centramos en las PYME (pequeñas y medianas empresas) profesionales del sector inmobiliario, y la razón es que en el Reino Unido es una isla y no construimos suficientes casas. Los objetivos del gobierno son 300.000 viviendas al año y actualmente estamos construyendo sólo 165.000. No hemos alcanzado el objetivo en décadas. Esto crea un problema fundamental de suboferta de vivienda en el mercado. Los dos mayores obstáculos, esbozados en el Libro Blanco sobre la vivienda del Gobierno en 2017, son la planificación y la financiación para los profesionales inmobiliarios de las PYME, siendo la financiación el principal obstáculo al que podemos hacer frente mejor que cualquier otra empresa. Pero también, si se piensa en ello (y es lo mismo que en cualquier mercado), los terrenos grandes se construyen más rápidamente, lo que significa que desbloquear los terrenos más pequeños y permitir que los negocios inmobiliarios más pequeños los construyan es de vital importancia, simplemente para mantenernos en los niveles de entrega de viviendas actuales, y mucho más para poder cumplir con el número de viviendas que necesitamos como nación.

Además, los bancos tratan muy mal a las PYMEs que son pequeños promotores inmobiliarios. Por lo general, se trata de préstamos de menor tamaño y los bancos no tienen la eficiencia para tratar con este segmento, lo que resulta en un servicio terrible y una total falta de competencia. Ambos son fundamentales - y hay muchos desafíos muy específicos con pequeñas parcelas de terreno y pequeñas proposiciones en comparación con un gran terreno para construir más de 100 viviendas. Las parcelas más pequeñas son complejas, y proporcionalmente se necesita más tiempo para entenderlas. Por lo tanto, estamos construyendo el mejor negocio de préstamos basado en la experiencia, la tecnología y los servicios que satisface las necesidades del mercado que mejor conocemos, garantizando así que veamos, evaluemos, seleccionemos y financiemos los mejores proyectos. Sabemos que podemos ganar sobre esta base, ya que los beneficios son enormes tanto para los prestatarios como para los prestamistas.

¿Cobra CrowdProperty una comisión a los promotores? ¿Y a los inversores?

No hay ninguna comisión en absoluto para los prestamistas que invierten con nosotros. Y eso incluye tanto si están invirtiendo normalmente, o a través de nuestro producto AutoInvest. Además, tampoco hay cargos en nuestro producto libre de impuestos ISA, y tampoco hay cargos si se invierte a través de una pensión. CrowdProperty es completamente gratuito para los prestamistas, y eso es muy importante para nosotros.

Nuestros prestatarios pagan una comisión de apertura y un pequeño margen sobre los pagos de intereses - obtenemos un pago de los promotores de estas dos maneras. Pero lo más importante para los inversores es que el margen se mantiene en un mínimo absoluto, se hace de forma muy transparente y sólo se formaliza en caso de finalización exitosa del contrato de préstamo. Esto da seguridad al flujo de caja de la empresa y, en caso de que algo le ocurra a la plataforma, se cubren los costes asociados con una reducción de la cartera de préstamos.

¿Cómo es el proceso de inversión en CrowdProperty? ¿Cómo se estructura la inversión?

Esto es realmente importante de entender ahora mismo después del hundimiento de Lendy hace unas semanas.

En primer lugar, somos un prestamista de primera instancia; y eso significa que competimos directamente con los bancos; queremos hacer los mismos acuerdos que los bancos podrían querer hacer si estuvieran abiertos al crédito o si trataran bien a la gente; nos centramos en proyectos de PYMEs de la más alta calidad. Por lo tanto, somos competitivos en nuestras tarifas para conseguir solicitudes. Y luego somos excepcionalmente fuertes en velocidad y servicio, lo cual es un verdadero desastre en los préstamos tradicionales, y por eso cerramos los mejores tratos. Por lo tanto, estamos viendo, evaluando y consiguiendo los mejores proyectos del mercado. La diferencia es que muchos actores financieros alternativos se posicionan como prestamistas de última instancia, así que cuando todos los demás rechazan un proyecto porque no era muy bueno, lo financian, y lo financian con altas tasas de interés. Si te imaginas un proyecto realmente malo económicamente que se financia a altas tasas de interés, no es de extrañar que las cosas vayan mal con estos participantes. Así que estamos en una posición muy diferente en el mercado, en primer lugar porque somos prestamistas de primera instancia que solo financian proyectos de la mejor calidad.

En segundo lugar, sólo financiamos proyectos en los que tenemos 'la garantía de inscribir la primera carga', por lo que tenemos el nivel de garantía superior. Eso nos da el control decisivo sobre cómo recuperar esos fondos, en caso de que esa acción fuera realmente necesaria en el futuro, y eso sea esencial para nuestro negocio. Las otras posiciones en el orden de recobro de la deuda inmobiliaria son enormemente volátiles y no creemos que las tasas que se ofrecen para esas posiciones sean justas y también creemos que los inversores subestiman esos riesgos.

En tercer lugar, y muy importante, tenemos un equipo de experimentados y apasionados expertos en el sector inmobiliario. Los 3 fundadores tienen décadas y décadas de experiencia y realmente entendemos el mundo de la inversión inmobiliaria. No tenemos un enfoque típico de administración de bancos de cajas. Miramos más allá de lo superficial para entender profundamente el proyecto inmobiliario, la visión de la propiedad, el segmento de mercado de salida, los datos de mercado, la integridad arquitectónica y, lo más importante, la capacidad cualitativa y las motivaciones del equipo para llevar a cabo ese proyecto. Tenemos niveles únicos de interacción y relación para poder diagnosticarlas, todo desde una profunda perspectiva inmobiliaria, y como expertos inmobiliarios es como hemos tomado y estamos tomando grandes decisiones de préstamos inmobiliarios.

Si unimos estos tres factores, es el motivo por el que tenemos un historial de cobros de capital e intereses del 100%. No eres un prestamista a menos que recuperes tu dinero, si no seríamos una organización benéfica sin una causa.

CrowdProperty está autorizada y regulada por la FCA (Financial Conduct Authority) y sabemos que cumple con los más altos estándares de calidad. Por lo tanto, cuéntanos cómo son vuestros procesos para evaluar a los prestatarios y qué medidas adicionales implementas para proteger a los inversores.

Trabajar de acuerdo a las normas establecidas de buenas prácticas es fundamental para el sector y realmente importante para nosotros en CrowdProperty. En el Reino Unido existe la asociación Peer2Peer Finance Association. Sólo hay 8 miembros y somos el único miembro de la plataforma especializado en proyectos inmobiliarios. Para entrar en la asociación hay que ser elegido por los otros miembros, y los otros miembros son plataformas como Funding Circle o Zopa, es decir, algunos de los mayores y más grandes prestamistas peer-to-peer del mundo. Hicimos una gran labor de auditoría previa para conseguirlo, y nos hemos adherido a su exigente código prácticas operativas, que probablemente sea el código de buenas prácticas operativas mejor y más estricto del mundo. Esto es algo de una importancia crítica para construir un negocio sólido, sólido en este mercado, ya que el espectro de prácticas operativas es excesivamente amplio.

La segunda cosa que quiero destacar es que estamos verificados de forma independiente por Brismo y de nuevo, somos la única plataforma de proyectos inmobiliarios que lo hace. Brismo es el principal verificador independiente del rendimiento de las plataformas de préstamos en el mercado, sobre la base del análisis de todos los flujos de caja de los créditos en el libro de préstamos y de la verificación del rendimiento y la rentabilidad de los mismos. Esto demuestra nuestro compromiso con la divulgación de las mejores prácticas y la independencia en la contabilidad del rendimiento de cada préstamo que originamos, tanto históricamente como en el futuro, especialmente porque no hay muchas plataformas en el mundo que se hayan abierto de esta manera, pero las que sí lo han hecho son de la talla de Zopa, Prosper, Lending CLub, Market Invoice, etc. Creemos que la transparencia y la apertura son absolutamente esenciales en este mercado y estamos operando al mejor nivel mundial como base para hacer crecer la confianza en la marca CrowdProperty y nuestro negocio, porque estamos construyendo un negocio a largo plazo.

Y, por supuesto, el último punto es que la clave para el éxito de CrowdProperty es una due diligence muy profesional en cada proyecto, un proceso de due diligence que se ha vuelto más riguroso con el paso del tiempo, que se ha hecho más eficiente gracias a la tecnología y efectivo a su vez gracias a la experiencia, para beneficio tanto de los prestamistas como de los prestatarios.

Recientemente, la FCA ha publicado que establecerá condiciones más estrictas para permitir la inversión en plataformas de préstamo p2p, introduciendo nuevas reglas diseñadas para ayudar a proteger mejor a los inversores. En primer lugar, ¿qué opinas de este conjunto de medidas? Y segundo, ¿cómo afectan estas nuevas medidas a CrowdProperty? ¿Tenéis ya un procedimiento o plan de trabajo para adaptaros?

Acogemos con gran satisfacción las propuestas de la FCA y hemos participado activamente en el proceso de consulta. Sabíamos que iban a concluir con lo que concluyeron. La razón fundamental por la que lo apoyamos es que operamos bajo las mejores prácticas. Existe un amplio espectro de prácticas operativas en este mercado y, en última instancia, la FCA y todos los organismos reguladores de todo el mundo necesitan proteger a los prestamistas minoristas y asegurarse de que los prestamistas minoristas que participan comprendan en qué están participando y que el beneficio económico que se distribuye a las dos partes del mercado, que hacen un gran trabajo, no se vea empañado por aquellos que no participan en implementar las mejores prácticas. Por lo tanto, es estupendo que la FCA se esté centrando mucho en este sector.

En segundo lugar, sabíamos cuáles serían las conclusiones mucho antes de su publicación final. En realidad, tiene muy poco impacto en nuestro negocio, porque ya operamos con esas mejores prácticas. Ya hemos estado desarrollando uno de los factores en torno al marketing como es el asegurar el correcto entendimiento por parte del inversor de la clase de activos y de los riesgos que conlleva (el 'test de idoneidad'). Creo que los avances son un paso excelente e importante para que el Reino Unido garantice que este importante y estratégico sector se mantenga en el buen camino: en general, los préstamos p2p en el Reino Unido son entre dos y tres veces superiores al tamaño del resto de Europa en su conjunto y, por lo tanto, la FCA tiene la responsabilidad de definir las mejores prácticas para garantizar que muchas personas sigan obteniendo los beneficios que necesitan. EE.UU., Europa, América del Sur, Asia y, de hecho, en todas partes están buscando al Reino Unido para que defina las mejores prácticas y los requisitos de regulación en el sector a medida que madura en todo el mundo.

CrowdProperty ha recaudado recientemente una ronda de inversión de 1,1 millones de libras esterlinas a través de Seedrs, con una valoración previa de casi 16 millones de libras esterlinas. ¿Puedes hablarnos del proceso para levantar la ronda y de vuestros planes de crecimiento?

El proceso ha sido muy bueno. Seedrs es una gran plataforma de equity corwdfunding. La razón por la que lo hicimos esta vez a través de Seedrs es en parte porque ya lo hicimos antes - en noviembre de 2017 recaudamos 900.000 libras a través de Seedrs y ellos nos apoyaron muy bien en ese sentido - de hecho les gusta mucho nuestro negocio y el éxito que hemos demostrado durante el proceso de la ronda, y en términos de hacer crecer con éxito el negocio y de estar listos para recibir más fondos que se sumen a los esultados obtenidos ya probados. Conozco a muchos de los fondos de capital riesgo están interesados en el sector y pensamos que, como consejo de administración, todavía no necesitábamos inversores estratégicos en este momento, así que lo abrimos al público en general, sabiendo que a nuestros clientes les encanta su experiencia con la plataforma y que también querían formar parte de la empresa. Una gran aceptación de la ronda fue por parte de nuestros clientes actuales, porque nos ven haciendo un trabajo brillante y mejorando día a día.

Comenzaste como Director No-Ejecutivo y el año pasado fuiste nombrado por la junta como Director Ejecutivo de CrowdProperty. ¿Puedes explicarnos este cambio?

Cuando empezamos el proyecto, todavía estaba haciendo un montón de asesoría en inversión de capital privado. Así que, me incorporé a la junta ayudando a escalar el negocio mientras generábamos la prueba de concepto. Y Simon Zutshi se encargaba del negocio junto con sus otros negocios. Después de levantar la ronda en noviembre de 2017, acordamos que como junta directiva necesitábamos un liderazgo dedicado, pero Simon tenía otros muchos negocios exitosos que atender. Así que Simon Zutshi pasó a ser presidente y el consejo decidió invitarme a dirigir la empresa, lo cual es perfecto dado mi historial de crecimiento de empresas escalables y muy sólidas respaldadas por capital privado, y de entender realmente los factores clave y las métricas que son fundamentales para el crecimiento de una empresa sostenible a largo plazo muy sólida. Y en febrero de 2018 me convertí en CEO y no hemos mirado atrás - creciendo espectacularmente desde entonces.

CrowdProperty es un gestor autorizado por HMRC (Her Majesty's Revenue and Customs) para ofrecer ISA / IFISA. ¿Puedes explicarnos en que consiste un ISA?

El ISA es una exención fiscal en el Reino Unido para los ahorros. A pesar de que los préstamos peer to peer son un producto de inversión, hace unos años el gobierno amplió la exención de impuestos del ISA a las personas que ahorraban una cierta cantidad - todo el mundo en el Reino Unido tiene un incentivo de 20.000 libras esterlinas al año en las que no pagan impuestos por los intereses que generen esas 20.000 libras si se mantienen dentro de un ISA. Esto ocurrió hace unos 4 años, cuando el gobierno reconoció que los préstamos peer-to-peer eran un sector estratégico realmente importante para el Reino Unido y creó un nuevo tipo de ISA y permitió que las plataformas de préstamo ofrecieran un producto ISA a la gente (llamado ISA de Financiación Innovadora: IFISA). Por lo tanto, en una de nuestras cuentas de clientes tendrán una cuenta de préstamo regular y también tendrán una cuenta de préstamo ISA adicional. Las cuentas ISA se operan exactamente de la misma manera, pero están exentas de impuestos. Esto es tan poderoso porque los impuestos que se pagan ,o que se podrían llegar a pagar en el tramo más alto, pueden alcanzar hasta el 45% y cuando a la gente se le ofrece ganar un 8%, libre de impuestos y garantizado por una hipoteca de primera carga, es una propuesta realmente sólida y que a la gente le encanta.

¿Qué perspectivas ves para el mercado inmobiliario inglés?

No cabe duda de que en estos momentos existe una gran incertidumbre. Llevamos a cabo un gran número de análisis internos para asegurarnos de que seguimos estando en un entorno en el que los préstamos preferentes son una buena opción, evaluando el riesgo y las recompensas de forma muy exhaustiva. Hay muchos factores macro que son buenos para el negocio inmobiliario en este momento, como los bajos tipos de interés, el desempleo muy bajo en el Reino Unido y, como ya se ha mencionado, el Reino Unido no está construyendo suficientes viviendas, por lo que sigue habiendo un desequilibrio entre la oferta y la demanda, y esto se está agravando año tras año. Hay muchos factores que, a pesar de la incertidumbre, apuntan a una resistencia subyacente que existe en el Reino Unido, especialmente cuando los proyectos se seleccionan bien a muchos niveles y, lo que es más importante, se aseguran muy bien. Esperamos un entorno relativamente benigno en promedio en los próximos años. Nos sorprendería si hay una caída significativa y nos sorprendería si sube significativamente también, pero económicamente todavía hay proyectos sólidos por hacer y continuamos apoyando a aquellos que satisfacen la demanda interna fundamental (es decir, la demanda no primaria de Londres).

Dicho todo esto, somos prestamistas, es nuestro trabajo ser prudentes y lo que hacemos es una gran cantidad de pruebas de resistencia/estrés sobre el valor de los activos, en particular mirando las dos caídas más recientes en los mercados de la vivienda en el Reino Unido, obviamente en 2008-2009 y también en 1991. Analizamos cada uno de los préstamos y también la solidez de todo nuestro libro, por lo que sabemos lo que pasaría si el mercado volviera a caer de esa manera, además de analizar escenarios mucho más pesimistas. Y ese análisis es también parte de nuestra toma de decisiones sobre nuestra due diligence en cada nuevo préstamo, mirando cómo afectó en el pasado los precios y cómo eso afecta nuestro juicio sobre los préstamos y sus ubicaciones específicas, valores específicos, tamaños de unidades específicos, etc.

Un factor que sí vemos en los últimos 3-4 años y que es algo diferente a las caídas anteriores es que el crecimiento que se ha producido en este debilitamiento ha sido mucho menos pronunciado que en el pasado. En realidad, los últimos años han sido relativamente planos y, si hubiera una corrección del mercado, podría ser menos severa que en el pasado, por lo que modelizar sobre las caídas históricas y los escenarios más bajistas es un buen punto de referencia para entender la resistencia del mercado, incluso si todos los ciclos son diferentes.

Para concluir, ¿cuál dirías que es el mayor valor de CrowdProperty y qué te hace diferente?

Tenemos una plataforma tecnológica increíble y la hemos construido totalmente de forma interna. Todo lo que hacemos en la empresa se desarrolla internamente porque queremos que nuestras capacidades se desarrollen, controlen y aprendan internamente. Y todo es parte de la construcción de un negocio escalable, sostenible y competitivo.

También tenemos un equipo increíble. Ahora somos un equipo de 33 personas, lo que es muy importante porque estamos construyendo la empresa por encima de la demanda que sabemos que podemos crear. Esto también forma parte de la construcción de un negocio sostenible a largo plazo, asegurando que estemos mitigando proactivamente los problemas de crecimiento que pueden ser causados por la subestimación de la curva de aprendizaje necesaria para formar un equipo de alto rendimiento - reclutar antes de la demanda, atraer a esas personas al equipo y luego capacitarlas, instruirlas, formarlas, etc. De esta manera, cuando llegue la demanda, que sabemos que podemos crear porque estamos resolviendo los problemas fundamentales, la empresa podrá hacer frente a esa demanda y podrá escalar rápidamente. Probablemente tenemos un equipo más grande que cualquier otro para nuestro tamaño, pero esa es una prioridad estratégica que nos dará una gran ventaja.

También creemos en la focalización, y en hacer exactamente lo que hacemos una y otra vez y mejorar cada vez más, y esto es exactamente lo que estamos haciendo.

Por el lado de los prestatarios, lo importante es que somos gente del sector inmobiliario que se dedica a la financiación inmobiliaria, resolviendo los problemas fundamentales que existían en el pasado y que siguen existiendo en la actualidad: estamos construyendo el negocio de préstamos más adecuado para las PYMES del sector inmobilario, a las que nos dirigimos, y a las que les ofrecemos la rapidez, la sencillez, la certidumbre y la profesionalidad que demandan. Además, queremos ser ese socio a largo plazo, con el que no habían podido contar anteriormente, para ayudarles a que desarrollen su negocio y aceleren su crecimiento con mayor rapidez.

En cuanto a los prestamistas, no sólo somos expertos en activos, sino que también estamos estratégicamente posicionados para atraer los mejores proyectos. Somos prestamistas de primera instancia y cerramos las operaciones que queremos cerrar después de haber evaluado esos proyectos con experiencia profesional acreditada. Comenzamos con este bagaje de ser expertos en activos y luego aplicamos el modelo de aprovisionamiento de capital que es el préstamo entre iguales o peer-to-peer. Hay muchas plataformas en el mercado que simplemente establecen una plataforma de préstamos peer-to-peer y luego deciden hacia dónde dirigirla - eso es simplemente no entender que la experiencia en activos está en la esencia del éxito - estos son los negocios que fallarán, desafortunadamente - es simplemente al revés. Nos aseguramos muy bien, lo evaluamos muy bien y trabajamos con los prestatarios de la mano para asegurarnos de que todo el mundo tiene el resultado deseado - todo el mundo quiere terminar un proyecto con éxito y estamos adoptando el enfoque de asociación proactiva en beneficio de todos los involucrados. Hemos demostrado que el sistema que estamos construyendo está funcionando, y estamos trabajando más y más duro cada día para asegurarnos de que sigue creciendo y mejorando cada vez más, basándonos en nuestro historial de reembolso del 100% del capital y los intereses a lo largo de más de 5 años de operación.